Momen ketika persetujuan KPR rumah idaman akhirnya turun adalah momen yang membahagiakan. Namun, euforia ini sering kali terhenti oleh satu kenyataan pahit: adanya tagihan biaya-biaya ekstra seperti BPHTB, provisi bank, dan biaya notaris yang harus dibayar lunas di depan.

Bagaimana jika uang tunai (cash) Aktivers sedang kosong karena sudah terkuras habis untuk Down Payment (DP)?

Secara insting, banyak orang akan langsung melirik portofolio investasi mereka. “Cairkan saja depositonya, atau jual saham yang lagi untung.” Tunggu dulu! Dari kacamata psikologi keuangan, tindakan ini justru bisa menjadi jebakan finansial. Mari kita bedah mengapa mempertahankan aset

Aktivers dan menggunakan jembatan pembiayaan sementara adalah keputusan yang jauh lebih cerdas.

Psikologi Keuangan: Mengapa Mencairkan Aset yang Sedang Untung Itu Merugikan?

Dalam ilmu psikologi keuangan, ada yang namanya Loss Aversion dan Opportunity Cost. Ketika Aktivers mencairkan deposito sebelum jatuh tempo, Aktivers tidak hanya terkena penalti, tetapi juga kehilangan potensi bunga majemuk di bulan-bulan berikutnya.

Begitu pula dengan saham atau reksadana yang sedang bullish (naik). Menjual aset yang sedang bekerja keras mencetak profit demi membayar tagihan konsumtif jangka pendek adalah sebuah kerugian ganda. Aktivers kehilangan momentum keuntungan, dan harus merelakan aset tersebut pergi.

Orang-orang kaya tidak menjual aset produktif mereka untuk membayar kewajiban jangka pendek. Mereka menggunakan leverage (pengungkit) atau utang produktif sementara. Daripada mengganggu mesin uang yang sedang bekerja, lebih baik Aktivers memanfaatkan fasilitas pihak ketiga untuk menalangi tagihan tersebut sementara waktu.

Rahasia Mencetak Uang dari Surat Persetujuan Bank

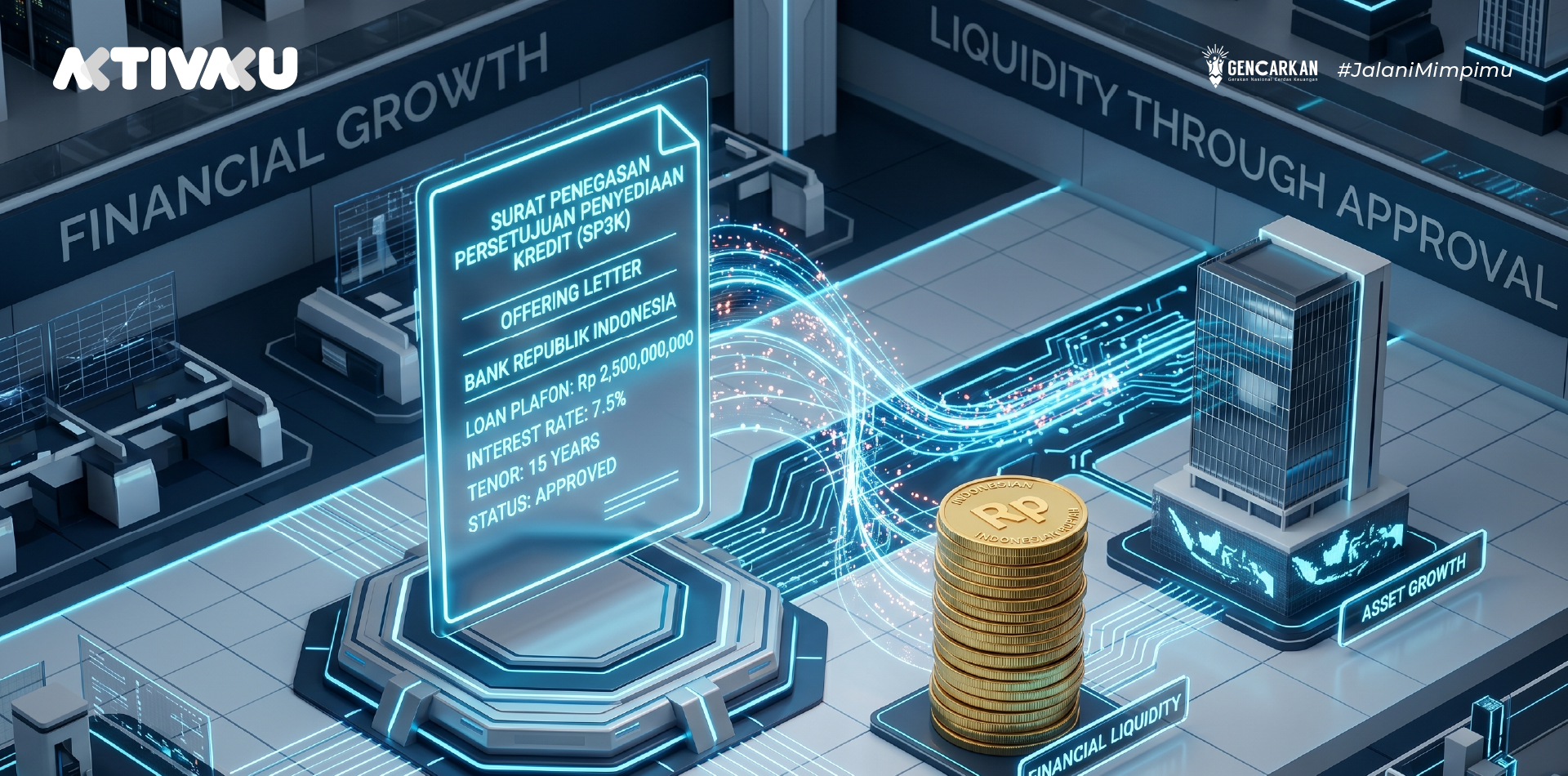

Lalu, dari mana Aktivers bisa mendapatkan uang tunai instan tanpa harus menjaminkan sertifikat rumah atau menjual mobil? Jawabannya ada pada dokumen yang sudah diterbitkan oleh pihak bank untuk Aktivers.

Jika bank sudah memberikan lampu hijau, Aktivers pasti memegang surat persetujuan kredit. Dokumen inilah yang menjadi “kunci sakti” Aktivers. Dengan bermodalkan surat persetujuan tersebut, Aktivers bisa langsung mengajukan Dana Talangan SP3K ke platform P2P Lending yang kredibel.

Fasilitas seperti Dana talangan offering letter ini didesain khusus agar Aktivers bisa mencairkan uang tunai dengan cepat, membayar lunas semua biaya notaris dan pajak, dan membiarkan proses KPR berjalan mulus ke tahap akad.

Hitung-hitungan Cerdas Menggunakan Jembatan Finansial

Banyak yang ragu, “Apakah tidak rugi mengambil pinjaman lagi?” Di sinilah Aktivers harus menghitung Opportunity Cost tadi.

Kehadiran instrumen Dana talangan OL sejatinya hanyalah jembatan (bridging). Begitu proses akad selesai dan dana KPR dari bank resmi cair ke developer atau penjual, sebagian dana tersebut atau cash flow bulanan Aktivers yang sudah normal kembali) bisa langsung digunakan untuk melunasi Pembiayaan OL ini.

Skema Dana Bridging OL ini sangat berfokus pada tenor pendek. Artinya, beban biaya layanan yang Aktivers bayarkan untuk Bridging Loan OL ini sangat mungkin jauh lebih kecil dibandingkan jika Aktivers harus merelakan profit puluhan juta dari saham yang terpaksa dijual lebih awal. Aset Aktivers tetap aman, bertumbuh, dan rumah idaman tetap bisa dimiliki!

Selamatkan Rumah dan Aset Aktivers Bersama AktivaSwitch

Berhenti mengorbankan masa depan finansial Aktivers untuk kebutuhan hari ini yang sebenarnya bisa dicarikan jalan keluarnya. Jadilah investor yang cerdas dalam mengelola arus kas.

Jangan biarkan impian memiliki rumah terhambat, dan jangan biarkan mesin untuk mengembangkan dana Aktivers berhenti bekerja. Gunakan dokumen persetujuan KPR Aktivers sekarang dan ajukan pencairan kilat dengan proses yang transparan, aman, dan tanpa repot hanya di AktivaSwitch!