Membeli rumah impian adalah sebuah pencapaian besar. Namun, apa jadinya jika di detik-detik terakhir menjelang penandatanganan berkas, transaksi terancam gagal? Aktivers mungkin sering mendengar kisah nyata di mana calon pembeli sudah mendapat lampu hijau dari pihak bank, tapi tiba-tiba terbentur realita kehabisan uang tunai.

Di titik kritis inilah kehadiran dana talangan biaya-biaya bertindak sebagai pahlawan penyelamat transaksi properti. Mari kita bedah bagaimana sebuah krisis likuiditas jangka pendek bisa diselesaikan dengan strategi pembiayaan yang cerdas.

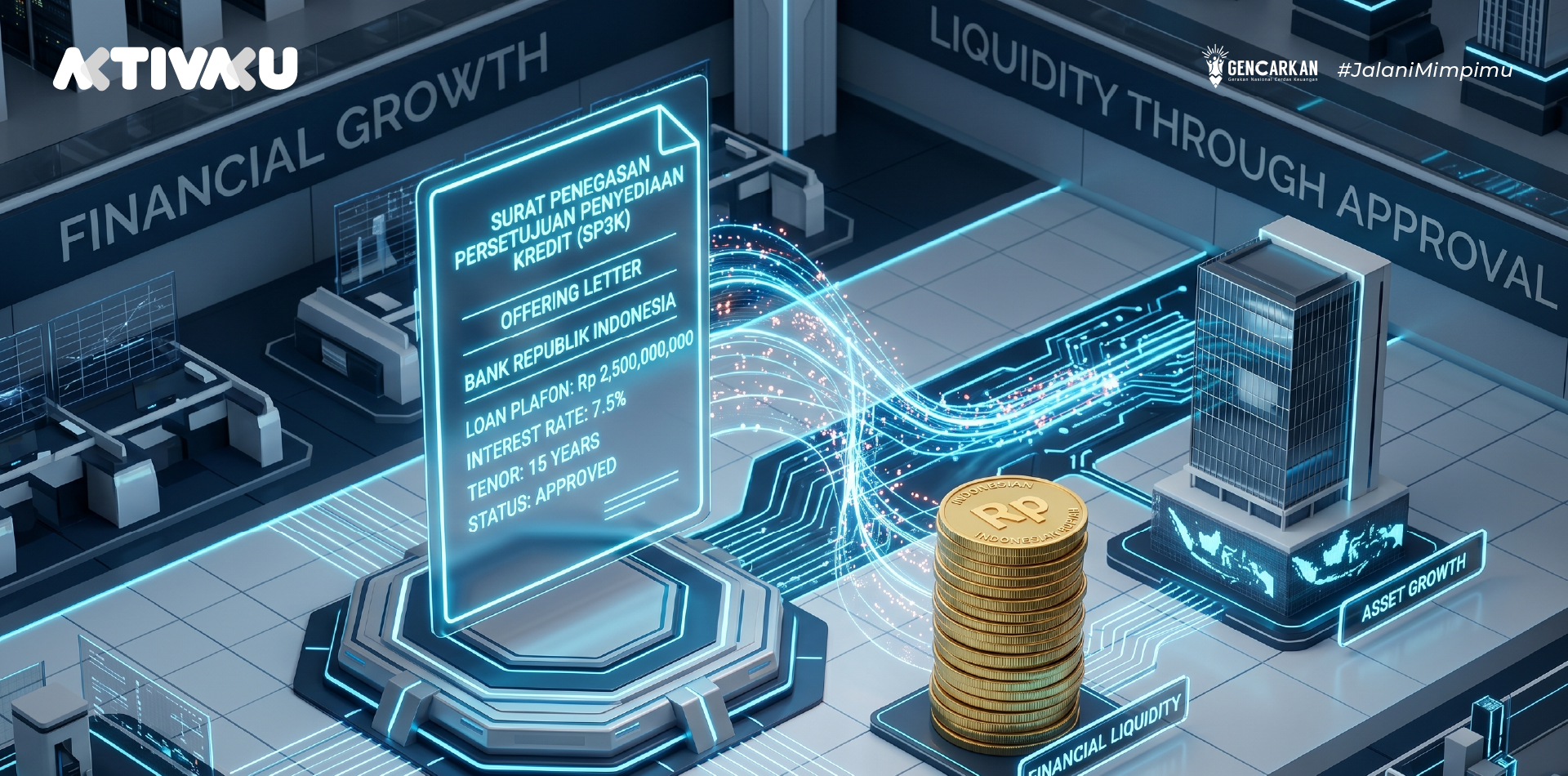

Skenario Mimpi Buruk: SP3K Turun, Tapi Uang Tunai Kurang

Skenario seperti ini sangat lazim terjadi di lapangan. Setelah melewati proses panjang, bank akhirnya mengeluarkan Surat Penegasan Persetujuan Penyediaan Kredit (SP3K). Kebahagiaan sudah di depan mata. Namun, sebelum bank benar-benar mencairkan uangnya ke pihak penjual atau developer, Aktivers diwajibkan melunasi serangkaian ongkos administrasi terlebih dahulu.

Jika seluruh tabungan sudah terkuras habis untuk membayar Down Payment (DP) yang besar, ketiadaan uang tunai tambahan ini bisa membuat jadwal akad tertunda tanpa batas waktu. Jika dibiarkan, pihak penjual bisa saja membatalkan sepihak. Dalam kondisi mendesak ini, dana talangan KPR menjadi satu-satunya jalan keluar paling logis dan cepat agar serah terima kunci tetap berjalan sesuai jadwal.

Biaya Terselubung yang Sering Bikin Kaget

Banyak calon pembeli yang tidak memperhitungkan komponen biaya ekstra di luar harga rumah. Beberapa tagihan yang wajib dilunasi sebelum akad meliputi Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), biaya notaris, provisi bank, hingga premi asuransi jiwa dan kebakaran. Totalnya bisa mencapai puluhan juta rupiah. Karena sifatnya wajib dan harus dibayar di muka, pemanfaatan Dana Talangan Biaya-biaya akad adalah langkah taktis agar proses legalitas tidak jalan di tempat.

Mengapa Memanfaatkan Dokumen Persetujuan Sangat Menguntungkan?

Lalu, bagaimana cara mendapatkan suntikan dana segar tersebut dalam hitungan hari? Rahasianya terletak pada kekuatan dokumen persetujuan bank yang sudah ada di tangan.

Jika Aktivers sudah mengantongi surat penawaran kredit yang sah, mengajukan Dana Talangan SP3K atau Dana talangan offering letter menjadi sangat praktis. Pihak platform pembiayaan melihat dokumen dari bank tersebut sebagai bukti valid kelayakan kredit.

Dalam kacamata industri properti, skema jembatan finansial ini dikenal luas dengan sebutan Bridging Loan OL atau Dana Bridging OL.

Keajaiban Pencairan Kilat Tanpa Underwriting Berbelit

Secara prinsip, Pembiayaan OL (Offering Letter) ini bertugas menutup gap likuiditas sementara waktu. Aktivers tidak perlu melalui proses verifikasi rumit dari nol layaknya pinjaman tanpa agunan biasa.

Cukup lampirkan surat penawaran kredit resmi tersebut ke platform seperti AktivaSwitch, dan fasilitas Dana talangan OL akan segera diproses. Kecepatannya memungkinkan Aktivers melunasi semua syarat administrasi hari itu juga.

Solusi Pembiayaan Fleksibel untuk Semua Pihak

Menariknya, instrumen ini tidak hanya melindungi pihak pembeli. Fleksibilitas skema ini juga sangat bermanfaat dalam bentuk dana talangan jual-beli bagi pihak owner rumah atau flipper properti. Seringkali, penjual butuh modal cepat untuk membersihkan aset atau mengurus royalti sertifikat sebelum hak miliknya bisa dibalik nama ke pembeli.

Dengan menggunakan instrumen bridging yang sama, seluruh pihak yang terlibat dalam ekosistem transaksi properti ini bisa sama-sama bernapas lega.

Amankan Jadwal Akad Aktivers Hari Ini Juga!

Kunci dari keberhasilan transaksi properti adalah kecepatan dan kepastian. Jangan biarkan kerja keras Aktivers mencari rumah idaman hancur berantakan hanya karena tagihan notaris atau pajak yang mendadak.

Jadikan dokumen persetujuan kredit Aktivers sebagai alat untuk mencetak likuiditas instan. Ajukan pembiayaan jangka pendek dengan proses yang transparan, aman, dan tanpa biaya tersembunyi hanya melalui AktivaSwitch sekarang juga, dan pastikan proses akad Aktivers berjalan sukses tanpa hambatan!